摘要

伯克希尔哈撒韦(Berkshire Hathaway)是一家由沃伦·巴菲特领导的多元化投资集团,截至2026年4月,市值约为1.1万亿美元。公司核心业务包括保险、铁路运输、公用事业与能源、制造、服务及零售业,形成了强大的多元化业务组合,有效抵御单一行业波动风险。2025年全年,公司实现营收4105.22亿美元,同比小幅增长0.6%;归属于股东的净利润为669.68亿美元,同比下降24.8%。巴菲特已于2025年底卸任CEO,由格雷格·阿贝尔接任,公司进入"后巴菲特时代"。

从投资策略看,伯克希尔哈撒韦坚持价值投资原则,但近年出现显著变化:连续12个季度减持股票,现金储备增至3733亿美元;同时大幅增持能源股,如雪佛龙和西方石油,并首次建仓传统媒体纽约时报。公司面临三大主要风险:投资组合集中度过高(前五大持仓占88.26%)、保险业务巨灾损失增加(2025年前三季度达7.6亿美元)、以及宏观经济环境不确定性(高利率环境与地缘政治风险)。

估值方面,当前市净率(PB)为1.60,低于历史中位数1.4;市盈率(PE)约为10.8,处于合理区间。DCF估值模型显示内在价值为103.38美元/股,但需考虑模型假设的保守性。综合分析,伯克希尔哈撒韦具备长期投资价值,但短期股价可能受管理层过渡和市场情绪影响而波动。

关键词

伯克希尔哈撒韦、巴菲特、格雷格·阿贝尔、价值投资、多元化经营、保险浮存金、投资组合、市净率、DCF估值、巨灾风险、能源转型

一、公司概况

1.1 业务模式

伯克希尔哈撒韦是一家由沃伦·巴菲特领导的多元化投资集团,业务模式可分为两大支柱:实体业务运营和股票投资组合。

实体业务运营:公司拥有68家全资子公司,覆盖多个行业:

• 保险与再保险:包括GEICO(美国第四大汽车保险公司)、General Re等

• 铁路运输:BNSF铁路(北美最大货运铁路公司之一)

• 公用事业与能源:伯克希尔哈撒韦能源(BHE)

• 制造业:如Precision Castparts(航空航天和工业部件制造商)、Lubrizol(特种化学品)

• 服务业:如达美乐披萨(DPZ)、拉马尔户外广告(LAMR)

• 零售业:如Dairy Queen、Brooks体育用品等

股票投资组合:公司持有大量公共公司股票,截至2025年底,投资组合总市值达2740亿美元,前五大持仓包括:

1. 苹果(AAPL):市值约620亿美元,占比22.60%

2. 美国运通(AXP):市值约561亿美元,占比20.46%

3. 美国银行(BAC):市值约285亿美元,占比10.38%

4. 可口可乐(KO):市值约280亿美元,占比10.20%

5. 雪佛龙(CVX):市值约198亿美元,占比7.24%

1.2 市值与财务规模

截至2025年底,伯克希尔哈撒韦的市值约为1.1万亿美元,总资产达1.22万亿美元,其中:

• 现金及现金等价物:3733.11亿美元(创历史新高)

• 长期股权投资:2740亿美元

• 股东权益:7197.03亿美元

2025年全年财务表现:

• 营收:4105.22亿美元,同比增长0.6%

• 归属股东净利润:669.68亿美元,同比下降24.8%

• 运营利润:444.86亿美元,同比下降6.2%

• 经营活动现金流:460亿美元,保持强劲

1.3 核心竞争力

伯克希尔哈撒韦的核心竞争力主要体现在三个方面:

保险浮存金优势:公司通过保险业务积累了庞大的浮存金(已收取但尚未赔付的保费),截至2025年底已达1760亿美元,较2024年底增加50亿美元。这一资金来源成本极低,甚至为负成本(当承保业务盈利时),为巴菲特提供了巨额低成本资金用于投资。

多元化业务结构:公司业务高度多元化,覆盖保险、铁路、公用事业、能源、制造、服务及零售等多个领域。这种多元化结构使得任何单一行业的低迷都无法对公司整体造成重大冲击,巴菲特曾开玩笑说:"我们的经济引擎始终在运转"。

长期价值投资能力:巴菲特和芒格团队拥有卓越的投资能力,能够识别并持有具有持久竞争优势的企业。公司长期坚持价值投资理念,关注企业的内在价值而非短期股价波动,这一理念已在60年实践中创造了年化19.7%的回报率,几乎是同期标普500指数复合涨幅的两倍。

1.4 行业地位

伯克希尔哈撒韦在多个行业均处于领先地位:

• 保险业:通过GEICO等子公司在美国汽车保险市场占据约13%的份额

• 铁路运输:BNSF铁路是北美最大的货运铁路公司之一,覆盖美国28个州和加拿大两个省,占美国货运量约11%

• 公用事业:伯克希尔哈撒韦能源在美国多州提供电力服务,是区域公用事业龙头

• 投资管理:作为全球最大的投资集团之一,其投资组合规模和回报率在行业内享有盛誉

2025年7月,伯克希尔哈撒韦入选《财富》世界500强排行榜,排名第10位,彰显其在全球经济中的重要地位。

二、财务数据分析

2.1 营收趋势

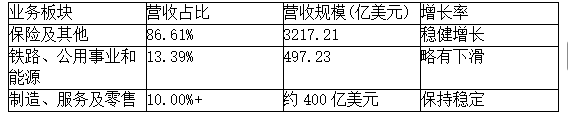

伯克希尔哈撒韦的营收结构呈现多元化特点,2025年各业务板块营收占比:

数据来源:

2025年全年营收为4105.22亿美元,同比增长0.6%,反映出保险、铁路、能源、制造及零售等多元化业务的温和扩张。虽然营收增速平缓,但这种多元化结构为公司提供了强大的抗周期能力。

2.2 利润表现

2025年,伯克希尔哈撒韦的净利润和运营利润均出现下滑:

• 净利润:669.68亿美元,同比下降24.8%,主要受以下因素影响:

◦ 卡夫亨氏(Kraft Heinz)和西方石油(Occidental Petroleum)投资减值约83亿美元

◦ 未实现投资损益波动

• 运营利润:444.86亿美元,同比下降6.2%,反映公司核心业务的稳健表现。巴菲特强调,运营利润(剔除投资损益)是衡量公司真实经营状况的更好指标。

• 分季度表现:

◦ 第一季度:运营利润96.4亿美元,净利润46.03亿美元

◦ 第二季度:运营利润约100亿美元,净利润123.7亿美元

◦ 第三季度:运营利润134.85亿美元,净利润307.96亿美元

◦ 第四季度:运营利润102亿美元,净利润191.99亿美元

值得注意的是,巴菲特在股东信中提醒投资者,单季度的投资损益通常不具备实际参考意义,不应过度关注,而应关注反映公司核心经营状况的运营利润指标。

2.3 资产负债结构

伯克希尔哈撒韦的资产负债表结构稳健,截至2025年底:

• 总资产:12200亿美元

• 总负债:5024.73亿美元

• 股东权益:7197.03亿美元

公司资产负债率约为41.2%,处于合理水平。最显著的特征是其庞大的现金储备,达3733.11亿美元,较2024年底的3342亿美元有所增加。巴菲特强调,公司始终保留至少200亿美元的现金储备,以确保在任何经济环境下都有充足的流动性。

2.4 现金流分析

伯克希尔哈撒韦的现金流表现强劲,2025年全年:

• 经营活动现金流:459.69亿美元

• 投资活动现金流:-444.87亿美元

• 筹资活动现金流:22.33亿美元

• 现金及现金等价物净增加额:41.93亿美元

公司现金流主要来源于保险业务和实体业务,尤其是BNSF铁路和伯克希尔哈撒韦能源。巴菲特和阿贝尔强调,公司将继续优先维护资产负债表实力,同时寻找"在不损害韧性的前提下逐步部署股东资本的机会"。

三、投资组合与投资策略分析

3.1 投资组合结构

截至2025年底,伯克希尔哈撒韦的投资组合呈现以下特点:

• 总市值:2740亿美元

• 前十大持仓:占投资组合总市值的88.26%

• 前五大持仓:苹果、美国运通、美国银行、可口可乐、雪佛龙

持仓集中度是伯克希尔哈撒韦投资组合的显著特征,前五大持仓合计占比超过88%。这种集中度反映了巴菲特的价值投资理念——找到少数几家估值合理的优秀企业并长期持有。

3.2 投资策略演变

巴菲特的投资策略在2025年出现了明显调整:

• 减持科技股:连续12个季度减持股票,特别是大幅减持苹果(从3亿股降至2.3亿股)和完全清仓亚马逊。巴菲特表示,减持是因为苹果等科技股的估值已超出其认可的安全边际(市盈率35倍 vs 美债4.29%收益率)。

• 增持能源股:大幅增持雪佛龙和西方石油。巴菲特认为能源行业具有长期韧性,特别是在通胀压力和地缘政治不确定性中。公司持有西方石油约27.4%的流通股,成为其最大股东。

• 首次建仓传统媒体:2025年第四季度,伯克希尔哈撒韦首次建仓传统媒体《纽约时报》,买入506.7万股,市值约3.52亿美元。巴菲特认为,在虚假信息泛滥、可信来源日益稀缺的环境下,高质量新闻具有持久价值。

• 全球化布局:通过日元债务融资投资日本五大商社(三菱、三井等),持仓比例达8.5%-9.8%,总市值410亿美元。巴菲特采用日元套利模式,以1%利率借入日元买入股息率4%的股票,叠加日元贬值与美元收入,实现高回报。

3.3 重仓股表现

伯克希尔哈撒韦的重仓股在2025年表现各异:

• 苹果(AAPL):2025年营收4161亿美元(+6.4%)、净利润1120亿美元(+19.5%)。巴菲特减持苹果主因是估值过高,而非看空基本面。苹果对伯克希尔投资组合的主导地位已从超过50%降至22.6%,但仍是最重要持仓。

• 美国运通(AXP):巴菲特长期持有的核心资产,持仓比例保持稳定。美国运通体现了巴菲特对品牌知名度强、客户忠诚度高的企业的偏好。

• 美国银行(BAC):2025年净利润305亿美元(+13.1%),股价全年涨幅约19.6%。巴菲特减持美国银行,可能是为了重新平衡金融敞口。

• 雪佛龙(CVX):受益于能源价格上涨,巴菲特增持雪佛龙至130亿股,成为其能源战略的重要组成部分。

• 西方石油(OXY):持股比例达27.4%,巴菲特认为西方石油在通胀环境下具有强大的现金流创造能力。

3.4 估值合理性分析

伯克希尔哈撒韦的估值指标分析如下:

• 市净率(PB):1.60(截至2025年11月28日),高于历史中位数1.4,但低于巴菲特认为的"安全边际"。巴菲特偏好低PB买入,如可口可乐(4.1倍)和苹果(4.6倍)。

• 市盈率(PE):约10.8(基于B类股股价504美元和EPS 46.6美元计算),显著低于巴菲特历史重仓股买入时的平均PE(14倍)。

• DCF估值:GuruFocus模型显示内在价值为103.38美元/股(B类股),但该模型假设增长率保守(5%→4%),远低于伯克希尔过去10年BPS增长率(11%),可能低估内在价值。

巴菲特强调,决定因素不是当前的市盈率倍数,而是企业的未来。他拒绝机械依赖PE/PB,而是通过内在价值(企业在未来产生的现金流的折现值)来评估投资价值。当前伯克希尔哈撒韦的估值指标处于合理区间,且高现金储备(3733亿美元)未被完全计入DCF模型,可能进一步低估其内在价值。

四、主要风险因素

4.1 投资集中度风险

伯克希尔哈撒韦的投资组合集中度极高,面临以下风险:

• 前十大持仓占比:88.26%,其中前五大持仓占比超过80%

• 单一股票风险:苹果仍占投资组合的22.6%,美国运通占20.5%

• 行业集中风险:能源股(雪佛龙、西方石油)占比提升,但科技股减持,形成新的行业集中

巴菲特表示,减持苹果等重仓股是出于估值纪律和分散风险的考虑,将苹果持仓从50%降至22.6%,避免科技股集中度过高。然而,这种集中投资策略仍可能使公司面临个别股票或行业大幅波动的风险。

4.2 保险业务风险

伯克希尔哈撒韦的保险业务面临巨灾损失风险:

• 巨灾损失增加:2025年前三季度因加州野火和飓风损失达7.6亿美元,同比翻倍

• 飓风潜在损失:佛罗里达州飓风"伊达利亚"可能带来高达150亿美元的潜在损失

• 承保利润波动:2025年第四季度保险承保利润同比暴跌54%至15.61亿美元,全年从90亿美元降至72.6亿美元

巴菲特强调,巨灾风险的不可预测性是保险业务的最大挑战,但通过保守定价和高现金储备(3700亿+美元)对冲。尽管如此,若未来发生大规模自然灾害(如加州大地震或佛罗里达州超级飓风),保险业务可能面临巨额赔付压力,影响公司整体盈利能力。

4.3 宏观经济环境风险

伯克希尔哈撒韦作为全球性企业,面临多重宏观经济风险:

• 利率政策风险:巴菲特批评美联储降息不确定性,高利率环境使保险投资收益增加(现金储备年化收益约190亿美元),但若美联储降息,利息收入可能缩水。

• 通胀与供应链风险:关税政策推高成本,铁路(BNSF)和制造业面临输入性通胀压力。巴菲特警告,"贸易壁垒可能进一步压缩利润空间"。

• 地缘政治风险:美伊冲突影响能源价格,可能加剧西方石油等持仓的波动性。伯克希尔能源(BHE)在中东参与天然气项目,政治不稳定可能影响项目收益。

巴菲特在2025年股东大会上表示,"当前美股估值仍偏高,仅5%-6%的回调幅度不够吸引",反映他对宏观经济环境的谨慎态度。他强调,"我们不会出售任何股票,即便再过几十年也不会出售这些股票",表明其对长期持有策略的信心,但也承认"在不确定的经济环境中,等待才是最好的策略"。

五、结论与投资建议

5.1 短期投资建议(6-12个月)

短期来看,伯克希尔哈撒韦面临以下挑战和机遇:

• 挑战:

◦ 管理层过渡风险:巴菲特卸任CEO,格雷格·阿贝尔接任,市场对新领导层的能力仍存观望

◦ 投资收益波动:2025年净利润下滑24.8%,主要受投资减值影响

◦ 保险业务巨灾风险:飓风"伊达利亚"可能带来150亿美元潜在损失

• 机遇:

◦ 现金储备优势:3700亿美元现金储备在市场波动中可提供防御性

◦ 估值合理:当前PE约10.8,PB为1.60,均处于合理区间

◦ 能源价格上涨:西方石油等持仓因美伊冲突受益于油价上涨

短期投资建议:观望为主,等待市场情绪稳定和管理层过渡完成。可关注以下信号:

• 美联储降息节奏

• 保险业务巨灾损失实际发生情况

• 阿贝尔的资本配置策略

5.2 长期投资建议(3-5年)

长期来看,伯克希尔哈撒韦具备以下投资价值:

• 多元化业务护城河:保险、铁路、能源、制造等多元化业务组合,有效抵御单一行业波动

• 高现金储备战略价值:巴菲特强调,"现金储备是伯克希尔的弹药库,等待下次经济衰退时的大规模收购机会"

• 接班人能力验证:格雷格·阿贝尔作为前BHE负责人,已展现出稳健的资本配置能力

• 价值投资理念延续:阿贝尔承诺将延续巴菲特的价值投资理念和财务纪律

长期投资建议:适合长期持有,理由如下:

• 公司业务模式稳健,运营利润持续增长(尽管2025年略有下滑)

• 现金储备充足,为未来投资提供强大支持

• 管理层交接平稳,阿贝尔已开始撰写股东信并主持股东大会

• 估值处于合理区间,具有长期投资价值

5.3 投资者应关注的关键指标

投资者在决策时应重点关注以下指标:

• 运营利润增长率:巴菲特认为这是衡量公司真实经营状况的更好指标,2025年下降6.2%至444.86亿美元

• 现金储备使用效率:3700亿美元现金储备如何配置是未来关键

• 保险业务综合成本率(COR):2024年为97.8%,优于行业平均102%

• 前五大持仓变动:集中度是否进一步降低,是否出现新的重大投资

• 阿贝尔的资本配置策略:与巴菲特有何异同,是否延续价值投资理念

六、总结

伯克希尔哈撒韦是一家由沃伦·巴菲特领导的多元化投资集团,通过保险浮存金、多元化业务结构和长期价值投资能力构建了强大的竞争优势。2025年,公司营收小幅增长0.6%至4105.22亿美元,但净利润下滑24.8%至669.68亿美元,主要受投资减值影响。

巴菲特的投资策略在2025年出现明显调整:减持高估值科技股(如苹果、亚马逊),增持能源股(如雪佛龙、西方石油),并首次建仓传统媒体《纽约时报》。同时,公司现金储备增至3733亿美元,创历史新高,为未来投资提供强大支持。

公司面临三大主要风险:投资组合集中度过高(前五大持仓占88.26%),保险业务巨灾损失增加(2025年前三季度达7.6亿美元),以及宏观经济环境不确定性(利率政策、通胀、地缘政治)。然而,巴菲特强调,"现金储备是伯克希尔的弹药库,等待下次经济衰退时的大规模收购机会",为公司提供了强大的防御能力。

估值方面,当前市净率(PB)为1.60,市盈率(PE)约10.8,均处于合理区间。巴菲特拒绝机械依赖PE/PB,而是通过内在价值(企业在未来产生的现金流的折现值)来评估投资价值。综合分析,伯克希尔哈撒韦具备长期投资价值,但短期股价可能受管理层过渡和市场情绪影响而波动。

长期投资者可关注以下关键点:

• 阿贝尔的资本配置能力是否与巴菲特一脉相承

• 公司现金储备的使用效率和时机

• 保险业务巨灾风险的管理效果

• 能源价格上涨对西方石油等持仓的影响

• 日本商社投资的长期回报

短期投资者则应保持谨慎,等待管理层过渡完成和市场情绪稳定,同时关注美联储降息节奏和保险业务巨灾损失实际发生情况。

评论 (0)

请登录后发表评论

暂无评论